SCPI ATOUT PIERRE DIVERSIFICATION, AEW COMMERCES EUROPE, AEW DIVERSIFICATION ALLEMAGNE et LAFFITTE PIERRE : focus sur l'ajustement du prix de souscription

Depuis plus d’un an maintenant les marchés immobiliers et par voie de conséquence celui de la pierre papier traversent une période complexe qui peut susciter des inquiétudes et des questionnements. Afin de bien appréhender la situation actuelle et les réponses qui y sont apportées par les acteurs de l’immobilier, il est important de la resituer dans le contexte macroéconomique.

Comprendre le contexte actuel

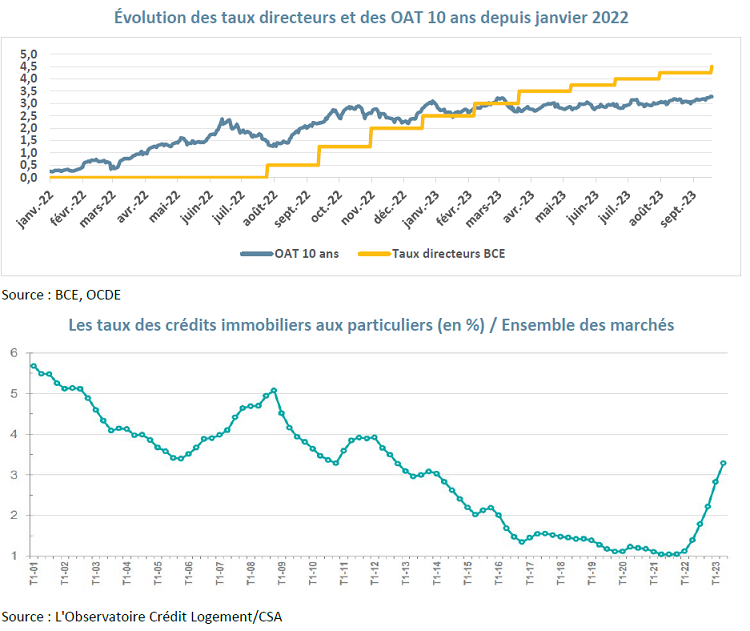

Ces 4 dernières années ont été fortement marquées par la pandémie, puis par la guerre en Ukraine. Ces événements, qui ont entrainé des perturbations majeures dans les chaînes de production et d’approvisionnement, ont provoqué notamment l’envolée de prix des matières premières et la crise énergétique, qui se sont traduits par, une accélération de l’inflation. Afin de juguler cette hausse des prix, les Banques Centrales n’ont eu d’autre choix que de remonter leurs taux directeurs.

Cette politique volontariste menant à une remontée significative des taux longs, qui avaient été maintenus à des niveaux historiquement bas ces dernières années, induit deux conséquences :

- les investisseurs exigent une augmentation des rendements immobiliers pour conserver une prime de risque par rapport aux taux dits « sans risque », ce qui passe nécessairement par un ajustement à la baisse des prix immobiliers ;

- la hausse des coûts de financement pénalise fortement les investisseurs immobiliers ayant recours à des crédits immobiliers (autrement dit utilisant l’effet de levier) en renchérissant le coût financier des opérations et en venant parfois limiter la capacité de certains acteurs du marché immobilier à se refinancer.

Les phénomènes ci-dessus ont entraîné un comportement attentiste des acheteurs, qui, se faisant moins nombreux, ont donc initié une baisse globale et mécanique de la valeur des biens immobiliers par le jeu de l’offre et de la demande.

Il faut cependant garder à l’esprit que les marchés immobiliers sont par nature hétérogènes. Par conséquent l’impact de cette baisse des valorisations ne s’est pas répercuté de la même manière sur les différentes typologies d’actifs et dans les différentes géographies. Par exemple, les actifs de bureaux situés dans les principaux quartiers centraux d’affaires ont été moins impactés que ceux situés en périphérie. En effet, les locataires des bureaux restent à la recherche des emplacements prime et des actifs de qualité offrant des services adaptés au développement du travail hybride et intégrant les critères ESG.

Quant aux actifs de commerce, ils sont impactés depuis plusieurs années par le développement de l‘ e-commerce qui transforme les modèles de consommation, avec notamment le développement de l’omnicanalité. Par conséquent, les points de vente physique connaissant une plus forte pression sur leur chiffre d’affaires, ce qui augmente le risque porté par les propriétaires des murs, ont déjà connu un ajustement à la baisse de leur valeur et ont donc logiquement été moins impactés par la hausse des taux car offrant déjà des rendements attractifs par rapports aux taux « sans risque ».

Au-delà des mouvements de taux, l’immobilier est une classe d’actifs qui n’échappe pas aux cycles économiques même si elle présente généralement une moindre volatilité. Ainsi, les mutations de l’immobilier liées à une évolution des besoins des utilisateurs, notamment en matière de modes de consommation ou de travail, ou aux changements induits par les impératifs du développement durable entrainent des variations de valeur selon les cycles de vie des immeubles et les besoins en investissement.

|

"Nos gérants mènent de multiples actions de gestion d’actifs pour faire face à ces impacts. Si une bonne partie de la baisse semble actée pour les centres commerciaux détenus par les SCPI, les travaux de transformation, rénovation et de dynamisation de ces centres permettront d’améliorer la situation économique à terme." |

RÉponse des acteurs de l’immobilier

La réglementation actuelle impose aux sociétés de gestion de faire expertiser le patrimoine détenu par chaque SCPI par un expert indépendant en fin de chaque année. La société de gestion se fonde sur cette expertise pour établir la valeur de reconstitution qui sert, à son tour, de base pour établir le prix de part de la SCPI évaluée. En effet, selon la réglementation en vigueur, le prix de souscription d’une SCPI doit se situer dans un tunnel de +/- 10 % de la valeur de reconstitution.

Conscient du mouvement baissier actuel des marchés immobiliers et d’un possible décalage entre le prix de souscription et la valeur vénale des actifs, l’AMF a recommandé aux gérants de procéder à des expertises supplémentaires à la mi-année. Cette expertise supplémentaire permet aux gestionnaires de prendre, si nécessaire, des mesures d’ajustement du prix de souscription afin de proposer aux nouveaux investisseurs un prix cohérent avec la valeur du patrimoine sous-jacent et de ne pas offrir de surprime indue aux associés sortants.

SCPI AEW Patrimoine

En nous conformant à la recommandation de l’AMF, nous avons procédé à une expertise des actifs de nos SCPI à capital variable à fin juin 2023. Cela nous a permis de réaliser des projections de valorisation du patrimoine tenant compte des corrections en cours mais également anticipées des marchés immobiliers.

Ainsi, nos projections des valeurs d’expertise à fin 2023 qui s’appuient sur notre vision de l’évolution probable du contexte macro-économique nous ont conduit par prudence à anticiper une baisse additionnelle des sous-jacents immobiliers d’ici la fin de l’année. Afin de refléter cette projection nous avons pris la décision d’ajuster à la baisse le prix de part de 4 de nos SCPI. Cette baisse, supérieure à celle qui aurait été fondée sur l’expertise constatée au 30/06/2023, ne nous est pas imposée par la réglementation mais a pour but de protéger nos futurs associés.

|

"Nos choix de gestion sont toujours guidés par une démarche transparente |

Rappel de caractÉristiques des SCPI

Il ne faut pas oublier que les SCPI ont pour objectif premier de générer des revenus potentiels complémentaires. Par ailleurs, à l’instar de l’immobilier « physique », l’investissement dans les SCPI doit s’envisager sur le long terme, ce qui laisse la possibilité d’absorber les périodes de turbulences et les fortes variations momentanées qui peuvent en être la conséquence.

Ainsi, leur durée de détention recommandée est de 10 ans, ce qui permet en outre d’amortir les frais de souscription.

Céder ses parts en réaction à une baisse de la valeur de l’immobilier conjoncturelle revient à cristalliser une éventuelle perte en capital et se priver de futurs revenus potentiels. En effet, la baisse de la valeur de l’immobilier n’a pas d’impact sur le montant des loyers qui, par ailleurs, sont indexés sur l’inflation.

stratÉgie d’investissement d’AEW Patrimoine

Depuis la création de notre premier fonds dans les années 1970, nous nous efforçons de proposer à nos clients des SCPI solides et diversifiées afin de les aider à remplir leurs différents objectifs patrimoniaux de long terme. Notre politique d’investissement prudente se traduit par le choix des actifs de qualité (Core et Core+), situés dans les localisations recherchées.

En parallèle, nous privilégions les acquisitions avec un recours à l’endettement raisonné et maintenons le ratio d’endettement de nos SCPI à des niveaux plus faibles que la moyenne du marché, qui s’établit à 18,5 % en 2022[1]. Cette stratégie nous protège mieux contre la remontée actuelle des taux, le renchérissement des coûts de financement et l’éventuelle nécessité, rencontrée par certains, de réduire l’endettement. Elle nous permettra en outre de saisir les éventuelles opportunités d’acquisition offertes par le marché immobilier baissier. Ces nouveaux actifs auront un effet relutif sur la performance de nos SCPI.

[1] Source : ASPIM

distribution

La modification du prix de part de nos SCPI n’aura pas d’impact sur les objectifs de distributions 2023, dont les perspectives demeurent stables. En effet, l’évolution de la valeur intrinsèque de l’immobilier n’affecte pas la collecte des loyers des locataires actuels.

PERSPECTIVES

Dans ce contexte complexe nous tenons à rester transparents envers nos associés actuels et futurs. Pour cela, nous nous engageons, et sommes les premiers à le faire, à effectuer des expertises immobilières de nos SCPI à capital variable de manière semestrielle, et ce durant les 18 mois à venir. Ainsi nous pourrons garantir que les prix de parts de nos SCPI resteront toujours cohérents avec la valeur vénale des actifs détenus.

La brusque remontée des taux a amorcé un nouveau cycle immobilier placé sous le signe d’une nécessaire adaptation aux mutations du monde du travail (hybride, intelligence artificielle, …) et aux enjeux environnementaux.

Dans ce cadre, notre engagement fort en faveur de l’investissement responsable nous a conduit à développer des stratégies ESG (Environnement, Social, Gouvernance) et à faire bénéficier du label ISR près de 80 % de nos fonds grand public, ce qui, nous l’espérons, sera à terme un gage de qualité supplémentaire.

Enfin, notons que les marchés considèrent généralement que nous sommes proches de la fin du cycle de hausse des taux et que l’essentiel de l’ajustement à la baisse des valeurs immobilières est déjà acté. Ainsi, en l’absence de nouveau choc, on peut raisonnablement considérer que la période qui s’ouvre pourrait constituer un point d’entrée favorable aux investissements immobiliers.

FOCUS SCPI IMPACTÉES

Source: AEW, 2/10/2023

Source: AEW, 2/10/2023

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.